Un dels pilars bàsics de les finances ètiques i cooperatives és la transparència, per compromís ètic, per honestedat practicant, per voluntat constituent i per saber, en definitiva, quin ús se li donen als nostres estalvis.

En aquesta línia, malgrat que encara no s’ha tancat l’exercici 2024, volem compartir amb vosaltres unes primeres xifres de l’any a través de dues grans dades: el volum de nous préstecs concedits i el saldo de préstecs en curs.

Primerament, és important entendre aquests dos conceptes: els nous préstecs concedits són les noves operacions fetes durant un període temporal determinat com, per exemple, un trimestre o un any. El saldo de préstecs en curs, en canvi, és la suma de tot el capital pendent de retornar de préstecs encara vigents, independentment de quan s’han concedit.

Entrant en matèria, veiem que les xifres confirmen la tendència de creixement dels darrers anys en què l’activitat ha seguit ben viva.

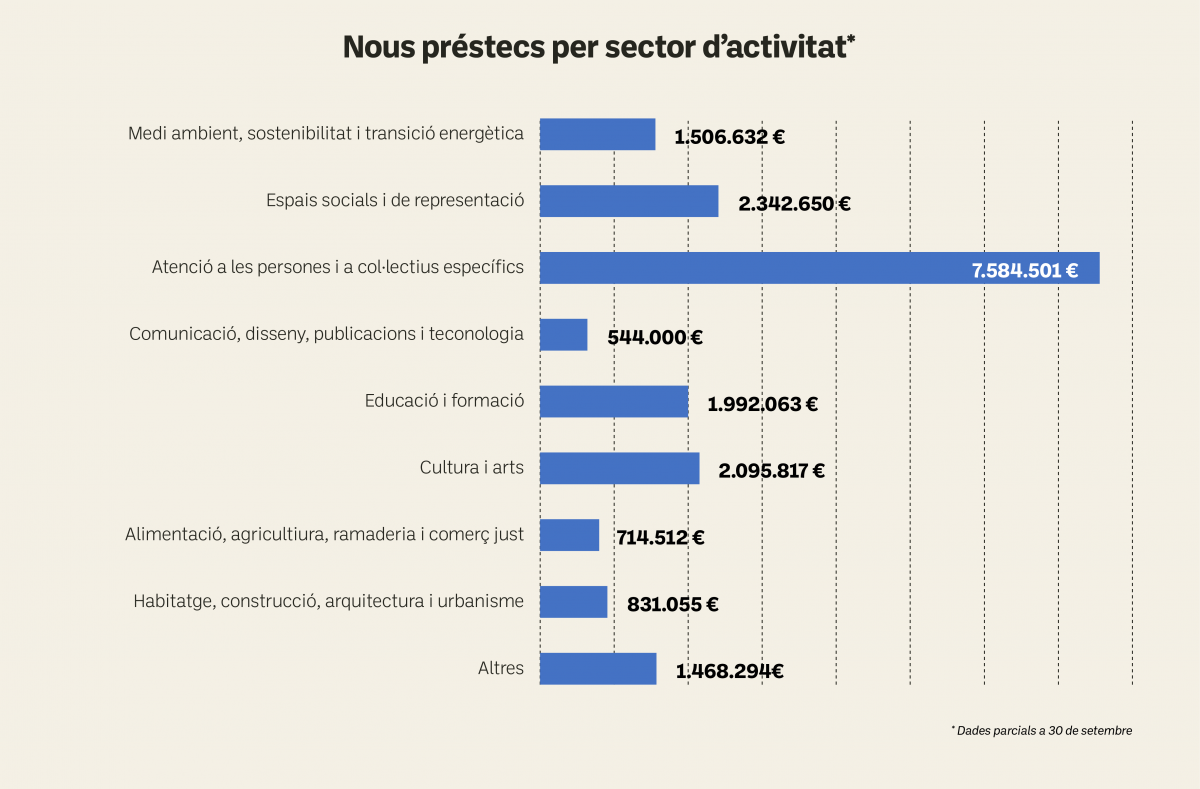

Enguany, i en tan sols nou mesos, s’han signat 272 noves operacions per un valor conjunt superior als 19 milions d’euros i s’ha registrat el saldo de préstecs en curs més alt de la història de Coop57 on, a 30 de setembre de 2024, va arribar pràcticament a 45 milions d’euros.

Aquestes 272 noves operacions s’han repartit en diversos sectors d’activitat. El més nombrós és l’àmbit social, d’atenció a persones i col·lectius específics, on s’hi han canalitzat 7’5 milions d’euros. Seguidament, els sectors més destacats han estat el de les arts i la cultura; l’educació i la formació; el medi ambient, la sostenibilitat i la transició energètica i el finançament d’espais socials i de xarxes d’economia social i solidària. Aquests cinc àmbits d’actuació sumen el 75% de les noves operacions fetes aquests primers nou mesos de 2024.

L’altra dada a la qual fèiem referència és el saldo de préstecs en curs. El creixement de 2024 segueix la tendència accelerada dels darrers anys on aquesta xifra s’ha doblat en només cinc exercicis, passant de poc més de 20 milions en 2019 a pràcticament 45 milions d’euros al setembre de 2024.

El creixement es deu, en bona part, a la concessió de préstecs d’un gran volum i de llarga durada vinculats a projectes d’habitatge o d’adquisició de locals per part d’entitats sòcies que, a diferència dels préstecs orientats a resoldre necessitats de liquiditat, tenen un retorn molt més lent del capital prestat.

Al seu torn, l’estalvi no ha crescut al mateix ritme ja que en els primers nou mesos de 2024 el creixement net –les noves aportacions un cop descomptades les devolucions- se situa en uns dos milions d’euros, per sota dels cinc milions de creixement del saldo de préstecs en curs. I aquesta tendència es repeteix d’exercicis anteriors.

Tot plegat ens posa al davant un gran repte. Per tal que Coop57 pugui continuar desenvolupant la seva acció transformadora els propers anys –la concessió de nous préstecs-- cal que, entre totes, continuem augmentant la captació d’estalvi, ja sigui mantenint les aportacions fetes, fent-ne de noves i convencent a persones del nostre entorn que facin com nosaltres i es sumin a aquest projecte de sobirania econòmica i transformació social.